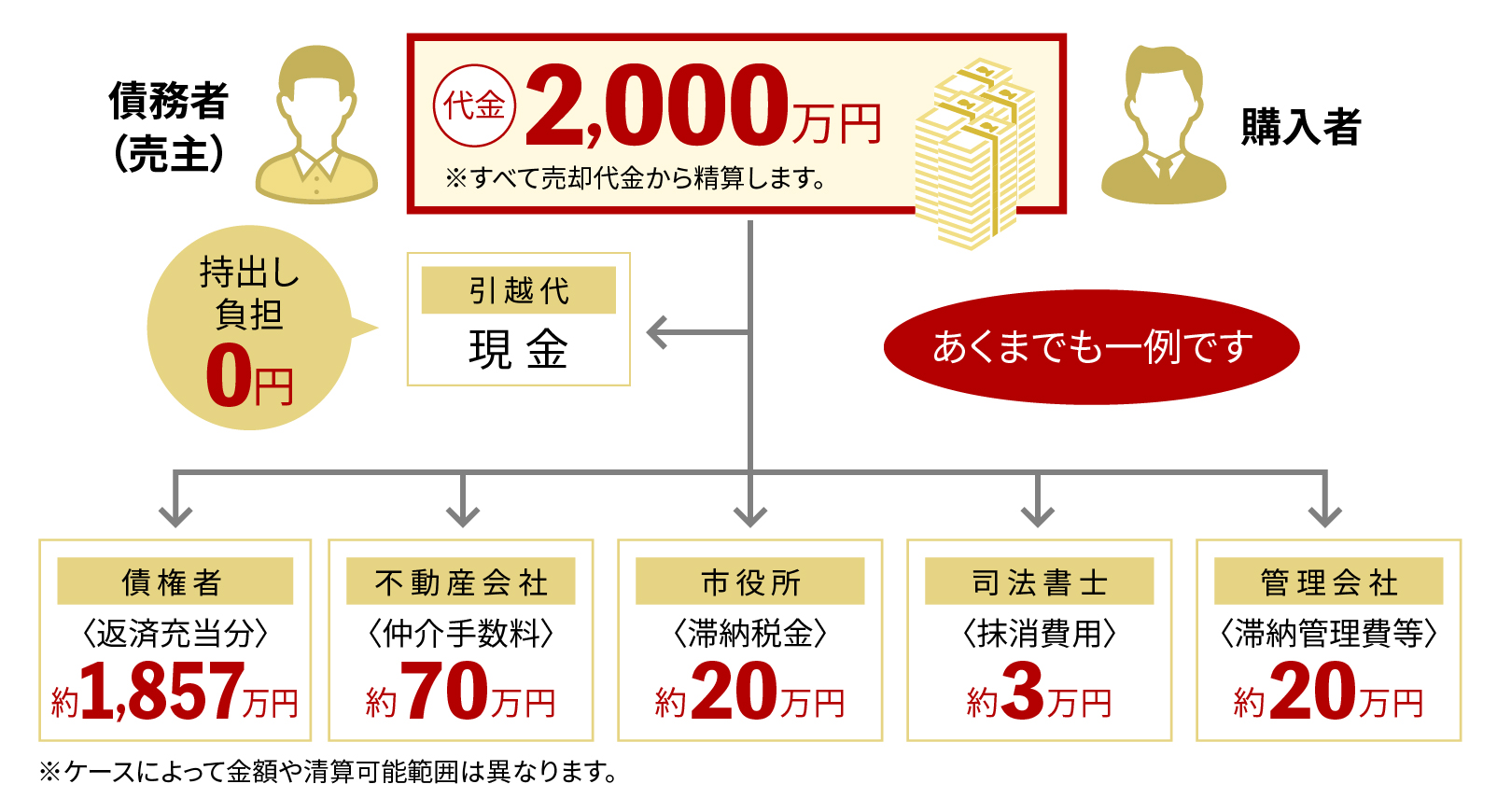

任意売却のメリットの1つとして、売主が負担する費用はありません。仲介手数料や抵当権等の抹消費用が発生してもご自宅などの不動産を売却した代金(買主側から支払われた代金)から配分される為、売主が持ち出して負担する費用はかからないのです。持ち出し費用0円です。

その上、ローン残高より低い価格での売却であっても債権者の合意範囲で、引越し代等の名目で現金を受け取れる場合もあります。

競売では自費で引越しする必要がありますが、任意売却では、転居費用及び新生活への準備金として売却代金から捻出し、現金を受け取れる可能性があるのです。

about

任意売却について

任意売却とは、債務者(一般的に売主のこと)がローンを支払えなくなった場合に、債権者(金融機関・保証会社・サービサー等)の合意のもとで、所有者の意志に基づいて適正価格にて、自宅などの不動産を売却することです。

万一、競売になってしまうと所有者の意志には関係なく強制的に売却処分されますが、「任意売却」は文字通り、所有者の意志(任意)で売買することが可能です。

任意売却の費用

任意売却と競売の比較

「任意売却」と「競売」の流れはこんなに違います!

任意売却の流れ

- 1当相談室へご相談

- 現在のローン残高や返済状況など、どんなことでもお話しください。できる限りご希望を優先できるよう、手段・方法を組み立て、その中から一番ベストな方法を選択します。方法・内容をご納得いただけましたら、専任媒介契約の手続きを行います。

- 2債権者への交渉

- 債権者の売却の同意を得るための活動を開始します。又、複数の債権者の各残高を確認し、売却の際の配分表などを提示し段取りを行います。

※「任意売却」での売却合意・意向を確認。同時に近隣相場や蓄積されたデータ・取引事例をもとに価格査定、不動産調査等も行います。 - 3販売活動

- 広告媒体(折り込みチラシ、HP等)への掲載をはじめ、積極的に販売活動を行います。また、業者間への情報公開も同時に行います。売買が早期に成立するよう幅広く情報を発信。

- 4買主様との条件成立

- ご自宅の購入希望者と条件面等の商談を行います。成立すれば売買契約の締結です。「任意売却」成功のためのスタート!!

- 5物件引渡し(お引越し)

- 買主様より代金受領、各費用の清算を行います。差押えや競売の取下げも行います。又、債権者の合意を得て引越代等の現金をお手元に残せるようにサポートします。残った債務について、生活状況によりアドバイスすることも可能です。新しい生活への第一歩です。

競売の流れ

- 1競売申し立てと差押え

- 債権者が裁判所に競売の申立てを行います。

- 2競売開始決定通知通知1

- 裁判所から郵送で送られます。これが届くと、早ければ4~6カ月後には自宅を手放さなければなりません。

- 3現況調査通知2

- 裁判所の調査官が訪問し、自宅の撮影や鑑定評価※を行います。

※競売という事情により、市場評価より40%前後減額されます。 - 4配当要求公告

- 裁判所による情報の公開です。

- 5入札開始通知3

- 鑑定評価計算された売却基準価格をもとに競売期間入札が実施されます。

- 6開札・売却許可決定

- 最も高い額で入札した人が、買受人と定められます。その後、通常1週間後に売却許可が決定します。

- 7物件の明け渡し

- 買受人に物件を明け渡します。

裁判所から強制的に退去させられる場合もあります。

任意売却のメリット

競売と任意売却で結果が

大きく変わる!

任意売却のメリットと

競売のデメリット

大きく変わる!

任意売却のメリットと

競売のデメリット

| 任意売却のメリット | 比較内容 | 競売のデメリット |

|---|---|---|

| 一般市場(購入者は銀行融資も可能で安心取引)での売却なので、市場価格又は相場に近い価格で売買が可能。よって最大限残債を少なくすることが可能。 | 一般的に転売目的での不動産業者が入札参加するケースが多く、市場価格に比べかなり低額で落札(自宅処分)され多額の残債が残ってしまう。 | |

| 債権者との相談の上、無理のない額での分割返済が可能。 | 競売後の残債について強行に支払いを迫られる場合がある。(給料差押えの可能性も)ご自身で債権者と交渉しなければなりません。 | |

| 買主や債権者との打合せにより、引越し時期や条件等ある程度柔軟に要望を聞いてもらいやすい。 | 落札後、早期立退きを迫られる。速やかに明け渡しを行わないと不法占拠者として強制執行される。 | |

| 初期段階なら誰にも知られず売却することも可能。又、競売でなく通常の住み替えとしての販売活動が行える。家族のプライバシーも守りやすい。 | 競売物件として自宅が競売にかけられていることを世間に知られてしまう。(新聞・インターネット・競売情報誌等)競売業者が訪問したり近所への占有状況を尋ね回ったり。 | |

| 一般の売買として引っ越すので、慣れ親しんだ地域内でも住みやすい。又、状況次第では引越しすることなく、そのまま住み続ける方法もある(リースバック) | “競売”にかかったという負い目から、近所の目を気にする日々、落ち着かない暮らしになってしまうことも。 | |

| 売主として持ち出し負担の費用は一切無く、債権者との調整次第で、売却代金の中から一部を引越代金や住替え資金(現金)として配分できる。又、税金、管理費・修繕積立金(マンションの場合)等の滞納金も精算可能なケースもある。 | 基本的に立退料や引越代の請求はできない。立退き日等においてトラブル発生も。(落札者は裁判所に引渡命令・強制執行の申立が行えるため) | |

| 強制退去とは異なり、自主(自分の意思)売買での引渡しなので、計画的に且つ前向きに新生活のスタートができる。 | 強制的に退去させられた(取られた)という精神的ダメージが残り、先行き不安。 | |

| 債務者・債権者共にメリットが多く有効な手段なので話し合いによる円満解決方法の1つと言える。債務者再建型。 | 債務者・債権者との間での最終手段。物別れの結果とも言え債務者への配慮は基本的にありません。最終清算型。 |

任意売却出来る期限

債務者が競売を取り下げる事はできませんが、債権者はいつでも競売申し立てを取り下げる事ができます。 早めに任意売却事業者に相談し「できるかぎり早い段階で債権者と話し合いをすること」です。円滑にまとまれば競売を取り下げてくれます。

●競売を取り下げるには?

競売申立人は競売の開始決定がされた後でも、売却が実施されて売却代金が納付されるまでは、競売を取り下げることができます。しかし、入札期日が終了し、開札になった場合、競売を取り下げるにはその買い受け人の同意がないといけません。買受人が代金を納付してしまうと競売を取下げすることはできません。

売却が実施されて「最高価買受申出人」の決定がされた後の取下げについては、最高価買受申出人又は買受人及び次順位買受申出人の同意を必要とします。確実に競売を取り下げるためには、申立債権者に開札期日の前日までに執行裁判所に対し取下書を提出してもらう必要があります。買受人が代金を納付した後は申立ての取下げはできません。

POINT!

競売申立人は競売をいつでも取り下げる事が出来る。確実に競売を取り下げてもらうためには、申立債権者に競売開札期日の前日までに、取下書を提出してもらう必要がある。 (債権者によって異なるが、実務上は入札期間が始まる前までに任意売却等の手続き完了させなければ、取下げてもらえません。)

相談する時期は早ければ早いほうが

解決できる確率が高くなります。

解決できる確率が高くなります。

逆に残された期間が短いほど、買い手を見つけるのが困難になり、結果、競売の取下げができないケースもございます。裁判所から「競売開始決定通知」がまだ届いていない方も、このまま滞納を続けるとそのうち競売になってしまいます。

落ち着いて解決策のご相談する時間を確保する為にも、できるだけお早い段階でご相談いただくことをおすすめいたします。

任意売却について、

まずはお気軽に

ご相談ください!

まずはお気軽に

ご相談ください!

当社へご相談いただく場合の流れ

-

step1当ホームページのご相談フォームまたは お電話にてご相談下さい。

専門の相談員が、今現在かかえている住宅ローン等の状況や今後の見通しなどをお伺いします。

-

step2ご来社いただくか、ご自宅にお伺いし

さらに詳しい現状をお聞かせいただきます。ローン書類や督促状況などを確認しながら、今後の対応をご一緒に考えます。

ご希望を優先し、一番の解決策を提案します。

-

step3媒介契約・物件調査・査定・債権者交渉

解決方法や進め方をご理解いただきましたら、専任媒介契約を行い、1日も早く債権者への連絡や物件調査等スタートします。

-

step4販売活動開始(買戻しや買取りの検討も)

買い手が見つからなければ任意売却は成立しません。競売の取下げが可能な期間内に売却が成功するよう精一杯活動します。買取り希望の方には、当社又は協力業者での買取を検討します。

-

step5売買契約→お引き渡し(お引越し)

買主との条件が合えば売買契約を行います。これで任意売却成功です!ご相談者様の持ち出し費用は一切ございません。さらに、残った債務についての交渉・アドバイスもいたします。

債権者取引実績

- 住宅金融支援機構

- 旧)住宅金融公庫

- 三菱東京UFJ銀行

- 三井住友銀行

- りそな銀行

- みずほ銀行

- 群馬銀行

- ㈱住宅債権管理回収機構

- 東和銀行

- 足利銀行

- 埼玉りそな銀行

- 中央労働金庫

- 高崎信用金庫

- 桐生信用金庫

- アイオー信用金庫

- しののめ信用金庫

- 埼玉縣信用金庫

- あかぎ信用組合

- 群馬県信用組合

- 埼玉信用金庫

- 群馬信用保証㈱

- 三洋信販債権回収㈱

- オリックス銀行㈱

- ㈱かんそうしん

- 日本政策金融公庫

- 群馬県信用保証協会

- オリックス

- ジャックス

- アプラス

- セントラルファイナンス

- CFJ

- オリックス債権回収㈱

- 三菱UFJ二コス

- オリエントコーポレーション

- OMC

- SMBC信用保証㈱

- みずほ信用保証㈱

- エム・ユー・フロンティア債権回収

- 関西総合信用㈱

- ㈱大和ギャランティ

- ㈱アトリウム債権回収サービス

- 全国保証㈱

- ㈱ジャスティス債権回収

- 三井住友海上火災保険㈱

- ㈱整理回収機構

- ニッシン債権回収㈱

- 旧)国民生活金融公庫

- CFJ合同会社

- とみん信用保証㈱

- ㈱三菱東京UFJ銀行

- 三菱UFJ住宅ローン保証㈱

- 埼玉県信用保証協会

- 新生フィナンシャル㈱

- アコム(株)

- (株)アサックス

- 日本債権回収(株)

- 三菱HCキャピタル債権回収㈱

- あけぼの債権回収㈱

- みのり信用保証㈱

- セディナ

- めぶき信用保証㈱

(敬称略・順不同)

case study

成功事例

任意売却24hがお手伝いした成功事例をご紹介します。

もちろん、個々の状況によって対応は様々です。お気軽にご相談ください。

- CASE 1税金滞納の差押えが

あったケース -

Mさんが相談に来られて、お話を伺うと住宅ローン以外にも税金を滞納中とのこと。登記内容を調べると案の定、市による差押えの登記がされていました。任意売却をするにあたり、差し押さえている役所に交渉するも、滞納分の税金全額を納めなければ差押えの解除は出来ないとのこと。

そこで債権者に対して、任意売却による売買代金の中から税金滞納分を捻出してもらえるよう交渉を行いました。粘り強く交渉した結果、第一抵当権者をはじめとして数社の債権者すべての同意が得られました。

そして買主様とも無事売買契約が成立し、自己資金がほとんど”ゼロ”に等しい状態のMさんでしたが、引越代として50万円の現金も手にすることができました。

今回のポイントは税金差押えの解除料と引越代の捻出だったと思います。幸い債権者に柔軟に対応いただきMさんの希望通りの任意売却ができた訳ですが任意売却にともなう債権者等との交渉は、任せる業者によって結果が大きく変わることがありますので、高いノウハウを持った業者を選ぶことが大切です。

- CASE 2債権放棄で和解できたケース

-

Sさんは7年前に2880万円で新築建売住宅を購入。しかし1年前から収入が激減し逆に月のローン支払額は金利優遇期間が終了し上がってしまった為、もう返済することが困難とのこと。そこで当社に任意売却の相談に来られました。

住宅ローン残高は2200万円、しかし売却査定額(相場)は1500万前後でした。

債権者と度重なる交渉の末、1700万円での売却に同意をもらい販売を開始。

Sさんの自宅は、とても丁寧に暮らしていたため建物の程度が良く、多少相場より 高めの価格ではあったものの買主さんと売買が成立し、さらに債権者の承諾のもと転居費用も売却代金の一部から捻出できました。そして任意売却後に残ったローン残金500万円については保証会社と交渉し最終的には15万円で債権放棄の合意をしてもらうことが出来ました。

現在は同市内の賃貸マンションでご家族の皆さん一緒に新しい生活をされています。競売を回避し、任意売却を選択されたことが債権者側にも誠意として伝わったことが良い結果に結びついた一因だと思います。

- CASE 3競売を回避し住み続けられたケース

-

Yさんの奥様は、裁判所から競売開始決定通知が届き慌てて当社に相談に来られました。

お話を聞くと、ご主人も自暴自棄になっており誰にも相談できないまま競売になるのを 待つしかないと諦めていたいたとのこと。そんな時、テレビのニュース番組で”任意売却”を取り上げているのを見て、すぐインターネットで調べ当社で任意売却専門の相談会があるのを知り来社されたとのこと。奥様は、子供のことを考えるとどうしても住み続けたいとの考え。奥様は家族のこと、仕事のこと、ご主人様とのことなど色々とお話をしていただきました。その中でご長男が23歳の社会人1年目であったことに当社は一つの提案をさせていただきました。それはご長男に新たに住宅ローンを組んでもらい自宅を買い戻すというもの。

様々な選択肢の中でもそれが一番ご家族の要望を叶える方法であると感じました。残された時間も少なく、すぐにご家族全員で来社してもらい一通りの選択肢の説明をさせていただき皆さん同じ考えで一致しました。

そして銀行へ、ご長男での住宅ローンの打診をしたものの今回のケースでは親子間売買での住宅ローンは難しいとの回答。結果、当社提携業者により一度、Yさんの自宅を買取りしてもらいそれからご長男と売買契約を行う方法で、期日寸前での競売取り下げに成功し、無事にYさんは自宅に住み続けることが出来ました。

今回のケースでは親子間売買という選択肢、そして提携業者を経由して買い戻すという方法で任意売却がまとまりました。親子間の直接売買による住宅ローン借り入れは、現実的にはかなり難しいと思われますが、可能な場合もございますので一度ご相談下さい。

Q&A

よくあるご質問

1.住宅ローンの返済・滞納・延滞などについて

- Q.1「差押え?」

どういうことですか? -

- 1. 特定の物または権利についての処分を禁止する国家権力の行為。

- 2. 民事訴訟法上、金銭債権の執行時に執行機関が債務者の財産の処分を禁止する強制行為。

- 3. 租税等の支払いが滞った場合において滞納者の財産の処分を禁止すること。

- Q.2「催告書」とは何ですか?

-

債権者が定められた期日までに債務者の返済が無かった場合に、その返済を催促するために出す通知書のことです。

- Q.3「遅延損害金」とは?

-

定められた日時に、返済をしなかった場合にその遅れたことにより発生する賠償として支払う損害金のことです。

- Q.4「抵当権」の意味を教えて下さい。

-

担保とした物(不動産など)を所有者のもとに残しておきながら、債務が弁済されないときにはその担保物から債権者が優先的に弁済を受けることを取り決めた担保物権のことです。

- Q.5「催促状」とは何ですか?

-

返済が滞った場合に債権者が住宅ローンや貸付金の返済を催告する為などに通知する書面のことです。

- Q.6「一括返済」とはどいうこと?

-

残債務全額をまとめて返済すること。債務の支払いを延滞し一定期間経過すると、「期限の利益の喪失」となり債権者より一括返済を求められます。

- Q.7「競売」にかかってしまったが

その仕組みは? -

債務者が借入金の返済ができなくなった場合に債権者が不動産(抵当不動産等)を差押え、裁判所へ担保不動産の競売申立を行い、多数の購入希望者を募り入札させ最高価格(売却基準価格の80%以上)での入札者が落札(買い受け)できるシステムのことです。

- Q.8「競売開始決定通知」が送られてきました。すぐ家をでなくてはならないのか?

-

その通知は、競売手続に入った旨を伝える通知です。おおよそ3ヶ月後あたりには「期間入札」実施日程を知らせる通知が届きます。その期間に競売入札が行われ、その1週間後に「開札」という流れになります。開札されると買い受け人が決定され貴方は退去せざるを得ない状態になっていきます。

- Q.9「競売取下げ」って?

-

競売が進行中であっても、一定期間内であれば債権者などの競売申立人は競売を取り下げることが可能です。つまり競売が中止になるということです。債権者は競売でなくても債権の回収が図れれば取り下げる可能性があり、その一つが「任意売却」ということになります。

- Q.10「免責」とはどういう事ですか?

-

責任を問われることを免じることです。自己破産した場合に免責許可が出れば(税金や一部の債務は除く)借金は無くなります。

- Q.11「無担保債権」の

意味が分かりません。 -

抵当権の設定がない貸付金のこと。任意売却後の住宅ローンの残債は(売却不動産の抵当権が抹消されため)この無担保債権となります。

- Q.12「住宅ローンの返済が出来ない!」どうなりますか?

-

1~2ケ月目ぐらいまでは、郵便物や電話などで督促がありますが、いきなり一括返済を迫るとか、滞納3ケ月未満では、まず競売にはかけられません。ただ、深刻な事態です。是非、次の事を検討してください。

1) リスケジュール・住宅ローンの支払方法(毎月とボーナスのバランスなど)の見直しをする。

2) 司法書士や弁護士に依頼し、個人民事再生法(住宅ローン特則)を利用し、返済額の減額を要請する。

3) 支払いが無理なら、任意売却で不動産を売却し残債務の圧縮を図る。

住宅ローンの返済を通常6ケ月間も滞納(住宅金融支援機構・旧公庫は6ヶ月、一般銀行の場合は3ケ月の場合もある)すると"期限の利益の喪失(きげんのりえきのそうしつ)"となり、一括弁済を求められます。又債権が保証会社に移行します。

住宅ローンの返済のために、消費者金融で借りるなんて論外です!銀行とサラ金、どちらが怖いかは言うまでもありませんよね。1ヶ月でも、電話などがかかって来た際には、居留守などは使わず「誠意のある」対応をとってください。払わないのと払えないのでは違います。

対応の際の具体的な話し方など、お気軽に相談センターにご相談ください。- Q.13「期限の利益が喪失」って

どんな意味?例えば住宅ローンで「3,000万円を毎月1回、合計420回(35年)で返済」という金銭消費貸借契約をしたとします。これは35年間という時間をかけて返済することができる権利がある! という意味の契約です。ところが、滞納が1~2ヶ月と続き各金融機関の規定回数以上、返済をしない場合、35年間という期限(分割で支払える権利)が無くなって、即座に全額の一括返済を迫られることです。

規定回数については、住宅金融公庫の場合は概ね6ヶ月。他の銀行などの金融機関では3ヶ月ということもあります。過去の滞納などの返済実績も多少、期限の利益の喪失の時期を左右することもあります。- Q.14毎月のローン支払額を減額して

もらうことは?できる場合があります。(リ・スケジュールを略して「リ・スケ」といわれる方法のこと。)

住宅ローンを借りている金融機関の窓口に行って、支払条件の変更が可能かどうか相談してみてください。但し、借入額そのものを減額することは出来ません。毎月又はボーナスの返済額を少なくする方法として、元金の支払いを据え置きするなど、返済期間を延長する方法を利用することが多いですが、支払総額は変更前より多くなります。- Q.15“返済期間の延長”は可能?

今滞納中です。現在滞納中の場合に、金融機関は返済期間の延長は応じません。(住宅金融公庫など一部の金融機関で応じていただける場合がありますが...)

他の銀行などで「借り換え」を検討しても、すでに個人信用情報に延滞記録が出ていると思われるので、この方法も難しいと思います。- Q.16離婚したのに、元住んでいた

住宅ローンの督促が現在の実家に届きました。離婚前の当時、あなたは自宅購入する際、その不動産共有者として所有しているなどで連帯保証人になっているのでは。

そうだとしたら、離婚しても債務は外れることはなく債権者からの請求があります。

前夫がローンの返済を滞っていることで、貴方にも督促状が届いたということになります。前夫に延滞を解消するか自宅を売却処分するなどで債務を弁済することを促すことをおすすめします。数ヶ月後には、期限の利益を喪失し債権者から一括請求されます。そして競売を申し立てられて、取り返しがつかない状況に追い込まれてしまいます。時間が経てば経つ程、貴方自身の信用にも傷がつく事になります。

離婚後に関係のないはずの債務を負わされたり、今の実家までを処分せざるを得ない状況にならぬよう一刻も早く相談しましょう。- Q.17住宅ローンで2,500万円とその他の消費者ローンで300万。自宅は売りたくありません!?

消費者金融の返済だけでも月々10万円以上になっていませんか?

債務整理をご検討ください。任意整理、個人民事再生などの選択肢があります。まずは、当相談センターにご相談下さい。信頼できる法律の専門家(弁護士や司法書士)を紹介します。債務整理ができれば場合によっては、今の3分の1程度の返済額になる可能性があります。- Q.18毎月ギリギリの生活で、何とかローン返済していますが・・・。

貴方は毎月々の返済のためだけに仕事をしているような状態に陥っている可能性があります。

今借りている金融機関の窓口で相談し、返済方法のリスケジューリングをすることで月々の負担を抑えることが可能です。

または、当相談センターやご自宅の近くの不動産会社で、自宅がどのくらいので売却できるか査定してもらい、ローン残高よりも売却価格が高ければ、この際、家を手放してローンから解放されることも選択肢の一つとして検討することも。- Q.19保証人と連帯保証人と

連帯債務者って違うの?同じようですが異なります。

- ①「保証人」とは、債務者本人が支払能力がない場合に限って支払義務が発生します。

- ②「連帯保証人」とは、債務者の返済能力の有無に関係なく、債務者に代わって返済義務を負う人のことで、債権者からは債務者本人でも連帯保証人でも、どちらにでも返済を請求することができます。

- ③「連帯債務者」とは、住宅ローンの主債務者と一緒になって返済していく人のことで、収入合算してローンを組んだ場合などに収入合算者が連帯債務者となったりします。連帯保証人と比べ、さらに責任は重く、現実にはありませんが、理論上は債務者が返済に行き詰っていなくても請求されたりします。

連帯債務者、連帯保証人、保証人とも、離婚などの理由に関わらず、変更することはかなりハードルが高く難しいと言えます。

2.任意売却などについて

- Q.20任意売却とはなんですか?

-

任意売却とは、競売などで金融機関に強制的に売却処分されるのではなく、任意に自主的に、債権者合意のもと、債務者が自由に自宅などの担保不動産を売却することを言います。

公庫借入がある場合は1番抵当権者で、他の債権者が2番から3番と順位が下がり、5~6番目くらいになると、いわゆるノンバンクやヤミ金業者が抵当権をつけている場合でもあれば、諦めてしまう仲介業者も多いのが現状です。

しかし、当社は専門業者としてのノウハウがあります。早期解決に向け、任意売却による債務整理をお手伝いいたします。 - Q.21任意売却をした場合の

メリットとは? -

- 1. 通常の売買同様(競売という傷をつけず)に一般市場で売却することで競売より高値で取引でき残債務を圧縮できる。

- 2. 任意売却後に残った債務については債権者と協議することで無理のない(ケースによっては5千円~1万円程度の)分割返済ができる。

- 3. 高利の遅延損害金などは減額してもらうこともできる。

- 4. 買主や債権者との打ち合わせにより引越時期や諸条件について柔軟に対応してもらえる可能性がある。

- 5. 話合いで解決するため不動産の占有者(賃借人など)との間に紛争が起こらない。

- 6. 初期段階なら誰にも知られず売却することも可能です。家族のプライバシーも守りやすい。

- 7.競売と違って通常の住み替え同様に、人目を気にすることなく住み慣れた地域内での転居がしやすい。

- 8.買い戻しやリースバックなどの方法で、転居せずにそのまま住み続けられる可能性もある。

- 9.売主としての持ち出し費用は一切掛けずに売却代金の中から引越代として配分(現金を受け取れる)、税金滞納分やマンションの管理費・修繕積立金等の滞納分も精算できる場合がある。

- 10.強制退去(競売)と異なり、自分の意志で売買するため計画的な引越や前向きに新生活のスタートができる。

- 11.債務者・債権者共にメリットが多く有効な手段なので話し合いのによる円満解決方法の一つであり、債務者再建型といえる。

- Q.22任意売却した後に残る

ローン残高は? -

不動産を売却した場合、債権者側から見ると、無担保債権となります。銀行や代位弁済した保証会社は、残った債権を"サービサー"という債権回収専門の会社に債権譲渡します。その場合に、残債の返済する相手はこのサービサーとなります。

"サービサー"は、かなりの数の債権をまとめて買い取ります。(一般的に、債権を額面の1~5%で買い取ります。)

ですから交渉次第では、残債務の5%程度の額を一括で支払うことで、無担保の債務を整理することが出来る可能性が出てきますが、債務者側から都合良く申し出ても債権額が減った訳ではありませんので、簡単には債権放棄してくれません。通常は、相談の上、分割返済(月々5,000円~30,000円位)することになります。

3.競売などについて

- Q.23自宅が競売になり、

入札開始日は1ヶ月後です。

まだ解決方法はありますか? -

残念ながらもう(基本的には)手遅れです。 理論的には可能ですが、現実問題としては一般市場での売買は不可能といえます。

せめて、あと1ヶ月早くご相談いただければ、まだ選択肢はありました。

その理由として、任意売却で通常の販売を即開始しても、わずか1ヶ月間で物件の買主を探し、債権者との調整や合意を取り付け、買主側の残金決済を完了し、競売を取り下げるには"時間的に無理!"なのです。

あるいは、200~300万円の現金を用意し、追加の保証人等を用意し、自宅の売却をせずに債権者の競売申し立てを取り下げてもらうことも1つの選択肢ですが、現実的には難しいでしょう。

唯一方法があるとすれば、当社又は提携業者で一度買い取る方法です。状況次第ですが、その後に買い戻すことができる場合があります。

時間がありませんので至急ご相談下さい。 - Q.24競売で自宅が落札されました。

このまま住み続けることは

出来ないんでしょうか? -

落札者との相談で家賃を支払うことで賃借できる場合はありますが、落札した買い受け人は通常転売目的ですので現実的にはほぼ難しいと考えて下さい。厳しい表現ですが、あなたは他人(落札人)の所有する不動産に居座る不法占拠者の扱いとなります。強制代執行という法的な手続きによって、家財道具の一切合切、すべて裁判所の執行官と運送屋が持ち出してしまいます。鍵も変えられてしまいます。再度、家に入ったら、不法侵入で逮捕されます。

あきらめて早急に引越ししてください。 - Q.25競売され、債務残高2500万円の内900万円の弁済でした。競売なら残りは無くなるでは?

-

強制的な競売での処分においても債務が無くなるわけはありません。1600万円の債務は残ります。

預貯金や財産、退職金がある場合や収入状況によっては、強硬な手段で返済を迫られる場合もあります。他にも不動産を持っている場合は、その不動産も競売にかけてきます。今までの経緯が不誠実な態度で債権者と接していたために競売にかかったともいえるので、完済するまでは強硬手段でも請求してくる可能性があるのです。

当然、連帯保証人が居れば、その方にも残債務の請求はされます。 - Q.26競売後、分割の月5万円払いでしたが、収入が無くもう払えません。減額できますか?

-

これは弁護士に依頼した方が良いと思われます。自己破産を前提とした場合など、内容によっては一時金での和解できる可能性もあるかも知れません。

必要であれば当社の弁護士をご紹介させていただく事はできます。一度、弁護士さんにご相談なさってみてください。 - Q.27競売になった場合、引越代や明渡料などの費用はもらえるのですか?

-

基本的には、一切は出ません!落札者に対しても請求できる立場でもありません。

しかし落札人によっては、好意で多少面倒見てくれる場合もありますが、最近では競売業者も立退料は支払わない傾向にあります。内容によっては、強制代執行などの手荒な手段を使わず、円満に明け渡してもらいたいという思いや、早期退去を望む場合などに、引越しの実費(運送代程度)くらいは出してくれることもあります。但し、その額について不満など言える立場ではないことを理解して下さい。落札者としては裁判所に申立て、引渡命令など強制的に退去させることができるからです。 - Q.28競売開始通知が来てからでも任意売却に応じてくれるのですか?

-

すぐにでも債権者に対し、任意売却をしたい旨申し出れば、債権者側から見てもまだ誠意がある債務者という印象になります。任意売却による売却代金で全額返済できなくても競売の取り下げは可能です。

また、債権者そのものは会社ですが、担当者も感情ある人間です。話し合いによりますが、引越し費用の配当を受けることも可能ですし、競売後に残った債務の返済方法と、任意売却後の残った債務の返済方法でも、大きな違いがでてきます。

4.専門業者と一般業者、立場の違いについて

- Q.29専門業者「任意売却24hネットワーク」と、一般の不動産業者との違いは何?

-

一般の不動産業者さんは、任意売却に消極的である場合が多いようです。なぜなら通常の売買と異なり、債権者との協議や調整が必要な上、まとめられるだけのノウハウや知識もなかなかありません。「ひとつの物件に対して、そんなに時間も手間もかけられない」というのが現実です。

「任意売却24hネットワーク」の相談室であれば、任意売却を専門に取り扱っており、あなたに合った一番の解決方法を提案できます。又、ネットワークだからこそ安心して任せられるだけの豊富な実績と専門知識、そしてノウハウがあります。競売まで時間がない場合の自社買取や、住み続けたい場合の方法としてリースバック(賃貸方式)、買い戻し相談など、あらゆるご要望にお応えできます。 - Q.30債権者から紹介された業者と

「任意売却24h相談室」との

違いは? -

まず根本的に、誰が依頼で動くかという立場の違いです。 当相談室の場合の依頼主は、債務者(売主)である貴方です。債権者から紹介された業者の依頼主は債権者です。当然ながら、依頼を受けた方のために仕事をしますので、貴方から依頼を受ければ貴方の有利になるように調整します。

例えば、引越し代の請求や、引越日の日程調整、残った債務についての返済方法などもそうです。

立場が違えば、同じ案件でも結果が異なる可能性があります。

5.その他

- Q.31“サービサー”って何ですか?

銀行のこと? -

従来、債権回収業務は、弁護士の業務でしたが、バブル崩壊後の多量の不良債権処理が必要となりました。

しかし弁護士だけではこの不良債権処理が間に合わず、国策にも影響を及ぼす状況という背景をもとに、弁護士法の特例として平成11年に施行された「債権管理回収業に関する特別措置法」サービサー法により、民間会社が許可を得て、不良債権処理を促進するため債権管理回収業を行うことができるようになりました。この許可を得た民間会社がサービサーといわれる会社です。

債権回収に要する色々なサービスを、総合的に提供することから、サービサーと呼ばれています。 - Q.32代位弁済とはどういうこと?

-

債務者が金融機関への返済が不能になり一定期間滞った場合、保証会社が債務者に代って、金融機関に対して残債務の全額を一括して払う(弁済)ことです。簡単に言うと、債務者(あなた)の保証人となっている保証会社が、あなたに代わって返済したということです。

その場合に保証会社は、弁済した全額について債務者に対しての求償権を取得し、その範囲で債権者が債務者に対して持っていた担保権などを債権者に代位して行使することができることになります。 - Q.33求償権とは?

-

保証人が債務者に代って、債権者に借金を返済(弁済)した場合に、その返済した分だけ、保証人が債務者に返してくれるように請求できる権利のことです。

- Q.34滌除(てきじょ)とは何のことですか?

-

既に平成16年4月1日より廃止になりました。債務者が担保物件を売却するときの制度(債権者からの申立は「競売」です)で、債務者が合法的に抵当権を処理できる制度のこと。

抵当権のついたままの不動産を取得(所有権・地上権・永小作権など)した者が、例えばその不動産の時価が2000万円と判断できれば、抵当権者(債権者)に、2000万円を支払い、抵当権を抹消させる制度のことです。

債権者はこの金額に納得できない場合は、もし2000万円以上の金額で落札者がいなければ、自ら2000万円で買い取る覚悟をして、競売の申立をするしかありません。

この"滌除"は債務者側に大きく有利で公平さに欠けていたため、今の「抵当権消滅請求」に改訂されています。 - Q.35抵当権消滅請求って?

-

概ね、滌除と同じ制度ですが、いくつかの点で、抵当権者の負担を軽減しています。

1つ目は、不動産を取得した人(買受人)からの抵当権抹消の申し出に対して、それを承諾したとみなす期間を1ヶ月以内から2ヶ月以内に延長しました。抵当権者はこの期間内で、判断する十分な時間を与えられました。

2つ目は、増額競売になった場合、仮に申出額の1割以上の金額での競落者がいなくても、自ら1割高く競落しなくてもよくなり、抵当権消滅金額を調整し、再度「抵当権抹消請求」を繰り返して行うことになりました。

また、滌除では抵当権者が抵当権を実行する場合に、買受人に対して滌除権行使の機会を与える為に、抵当権実行する旨の通知をし、通知後1ヶ月待って、初めて抵当権の実行を申し出ることができたのですが、今回の制度では買受人への通知の義務が廃止となり、直ちに抵当権を実行できるようになりました。 - Q.36自宅が遠方で、「任意売却24h相談室」になかなか行けません。

-

自宅が遠方の場合には、当方がお伺いすることも可能です。ご都合の良い日程を指定下さい。

任意売却として専任の媒介契約を締結していただければご相談の費用は必要ありません(ご相談のみや特別なケースなどの場合には、交通費をご負担していただくことがあります)。

- Q.13「期限の利益が喪失」って

customer’s voice

お客様の声

当社で任意売却され、良い方向に進まれた方たちの声です。

みなさん新たなスタートとして前向きなお声をくださっています。

K・H様

「ひとりで悩んでいました。

・・・・・」

銀行から督促状が届き、その後裁判所からも競売開始の通知が届き、どうすれば良いのか分からずに、知人の紹介で不動産屋さんに相談しました。

しかし、「残債額より売却相場は低いですし、もう競売にかかってしまうので、売却することは出来ません。」とのこと。もうダメかと諦めていた中、インターネットで任意売却24h相談室を知りました。一人で悶々と悩んでいましたが、思い切って電話して本当に良かったと思います。

室長をはじめスタッフの方々が迅速に対応していただき、今では新しい生活にも慣れて気持ちにゆとりが出て来ました。

本当に感謝しています。ありがとうございました。

Y・S様

「多重債務から

今ではゆとりも!」

当時ゆとり返済というもので住宅ローンを借りました。その十数年後、夫がリストラ。月々の返済額が3万円も上がりボーナス払いも払えなくなりました。その状況の中、消費者金融から度々キャッシングするようになってしまいました。借りては返し、返しては借りるという泥沼状態。ついに裁判所から「競売」の通知が送られてきました。

任意売却24h相談室さんに相談していなければ今頃は・・・と思うとゾッとします。任意売却をお願いし、家族のこと仕事のこと色々と相談に乗ってもらい住宅以外の借金の件についても司法書士の先生を紹介してくださり債務整理をすることが出来ました。しかもグレーゾーン金利の引き直しで80万円も戻ってきました。

あらためて任意売却24h相談室さんに出会うことが出来て良かったと思います。

色々お手数かけましたが感謝の気持ちでいっぱいです。有難うございました。

E・O様

「自宅を手放さずに生活が

元に戻りました。」

競売になる寸前で、自宅を買い戻すことができ本当に有難うございました。

下の娘が中学3年生だし一番気がかりで、どうすることも出来ずに時間だけが過ぎて一時は最悪のことも考える日々が続いていました。そんな中、任意売却24h相談室からDMが届き、"自宅を手放さなくても済む” 方法があると知ってすがるような思いで電話したのが始まりでした。

お陰様で娘も無事、希望高校の受験にも合格し元気に通学しています。あの頃は悪い夢でも見ていたかのように今では何事もなく平穏な暮らしに戻っています。

本当に感謝、感謝、この一言では言い尽くせませんが、室長をはじめスタッフの皆さん、これからも宜しくお願いします。

company profile

相談室のご紹介

相談室長落合 聡志おちあい さとし

Profile

1970年5月生まれ 東京都出身

任意売却24h ビューコンサルティング相談室 代表

任意売却24h ビューコンサルティング相談室 代表

- <取得資格>

-

- ・宅地建物取引士 ・住宅ローンアドバイザー

- ・不動産コンサルティングマスター

- ・二級建築士

任意売却事業に

取り組む想い

取り組む想い

都内分譲マンション販売会社やハウスメーカーで経験を積み、その後埼玉県の総合不動産会社へ。営業部長や専務取締役を歴任後、平成19年、ビューハウス株式会社を設立。以後不動産仲介業を中心に成長を遂げる一方、不動産競売、任意売却、リフォーム、注文住宅などの事業を展開。競売事業で培った経験を基に、債務者の目線に立った「任意売却」の重要性を実感。

現在は『任意売却24h-ビューコンサルティング相談室-』の代表を務める。

ご相談内容に応じて、

私たち各分野の専門家がしっかりとサポートいたします。

私たち各分野の専門家がしっかりとサポートいたします。

-

顧問弁護士2名

-

顧問税理士1名

-

通訳1名

-

宅地建物取引士13名

-

不動産コンサルティングマスター1名

-

住宅ローンアドバイザー5名

会社情報

| 社名 | ビューハウス株式会社 |

|---|---|

| 代表者 | 代表取締役 落合聡志 |

| 本社 | 【伊勢崎相談室(本社)】〒372-0812 群馬県伊勢崎市連取町1368-1 【太田相談室】 群馬県太田市飯塚町1604番地 【高崎相談室】 群馬県高崎市末広町262番地5 【宇都宮東相談室】 栃木県宇都宮市平松本町1125番地9 【小山相談室】栃木県小山市駅南1丁目26番3号 <一般社団法人 全国不動産流通ネットワーク協会> 群馬県伊勢崎市連取町1979-3 |

| 連絡先 | TEL:0120-78-2189 |

| 営業時間 | 9:00~18:00(時間外のご連絡はホームページからご登録ください) |

| 定休日 | 毎週水曜日 |

| 免許 |

|

| 所属団体 | 社団法人 全日本不動産協会 会員 |

| 保証協会 | 社団法人 不動産保証協会 会員 |

| 事業内容 | 任意売却支援、不動産コンサルティング、不動産売買、及び仲介、不動産買取、 建物建築、住宅リフォーム、宅地開発分譲 |

| 備考・その他 | 建物保証:日本住宅保証検査機構 登録番号:A3000961 損害保険:AIG保険会社代理店、三井住友海上代理店 |

栃木県宇都宮市平松本町1125番地9

Google MAP

Google MAP

consultation

ご相談&資料請求

住宅ローンの返済にお困りの方、任意売却について詳しい説明を

お聞きになりたい方は下記フォームよりお気軽にご相談ください。

●既に住宅ローンの支払いを

滞納されている方へ

このまま返済をされずにいますと、いずれ競売にかけられてしまいます。

なにより、早期段階でのご相談が大切ですので、まずはご相談ください。

- 相談

無料 - 秘密

厳守

●まだ住宅ローンの滞納を

されていない方へ

これから先、「もしかしたら払えなくなるかも知れない・・・」という状況でも構いません。お早い段階でのご相談いただいたことにより、解決できたケースが多数ございます。

まずは「知る」ことからはじめ、万が一に備えましょう。